車を購入する際、多くのメーカーで残価設定型クレジット、通称「残クレ」と呼ばれる支払方法を提案されることがあります。一体どういった契約なのか?支払方法はどうなるのか?解説していきます。

残価設定型クレジットとは?

残価設定クレジットは通称「残クレ」とも呼ばれる支払方法になります。車を購入する際、一括で支払うか、ローンを組むか迷っているところでこの「残クレ」という支払方法を案内されることがよくあります。ではどういった契約なのでしょうか?簡単に言うと数年後の残価を設定し、残りの金額についてローンを組むという契約になります。残価については〇年後、①一括で支払い車を購入する、②再度ローンを組み支払いを続けていく、③車を返却し残価の支払いを無くす、の3つの方法があります。

例えば、300万円の車を残価50%・3年の残クレを組むとします。この場合150万円は3年後の残価として設定され、残りの150万円を3年かけて支払うことになります。注意点としては残価を除いた150万円に対してのみ利息がかかるのではなく、車の価格全体(今回の例の場合は300万円)に対して利息はかかってきます。通常のローンと同じ考えで頭金を多めに入れることで、毎月の支払額を減らすことができます。そして3年後、残りの150万円について車を返却するのか、一括で支払い自分の車にしてしまうのか、再度ローンを組み支払いを続けながら車に乗り続けるかを選択することになります。

あくまでわかりやすくご説明するための例になります。残価額の割合や利率、期間の設定につきましては各メーカー・商品で異なりますので事前に確認が必要です。

残クレのメリット・デメリットは?

残クレにはメリット・デメリットがあります。それぞれどういったものが考えられるのか見ていきましょう。

メリット

①月々の支払いを減らすことができる

上記の例になりますが(わかりやすくするために利息は一旦考えずに説明します)、通常300万円の車に対して3年ローンを組もうとすると月々約8.3万円の支払いが必要になります。300万円÷36か月ですね。これに対して利息も月々支払わないといけません。しかし3年・残価50%の残クレを利用すると150万円を3年で支払うことになるので月々約4.1万円(+利息)の支払いになります。シンプルに同じ期間での支払いで考えると通常の自動車ローンを組み、支払いをするより月々の支払額が少なくなることに対してはメリットといえるでしょう。

②車の処分を数年後に再検討することができる

2つ目のメリットとしては、残クレを利用し購入した車をどうするのかという問題を数年後に再検討することができます。残クレの特徴として、①一括で支払い車を購入する、②再度ローンを組み支払いを続ける、③車を返却し残価の支払いを無くす、というものです。残クレを利用する方で一番多く聞くのが③車を返却し残価の支払いを無くすというものです。残クレは3年や5年で設定されることが多いのですが、この期間は車検のタイミングとなっています。大体新車を購入し3年後というのは1回目の車検、その2年後(購入から5年後)には2回目の車検のタイミングになります。車検は多かれ少なかれ出費が絡んでくるものですし、3年や5年すると車もモデルチェで見た目や性能が大きくUPしていたり、新しい車種が出ていたり、車の好みが変わっていたり、家族構成や住まい等環境の変化で違うタイプの車に需要を感じ始めていたりしてもおかしくないタイミングです。また近代ではハイブリットや電気自動車も続々と発売されておりもしかしたら数年後そういう車が当たり前に走っていたりするかもしれません。(さすがに今から3年後はないと思いますが未来のことはわからないので、、、)遅かれ早かれそういったタイミングはくると思います。そういうことも見据えて考えると、3年後や5年後といったタイミングで残価を残した状態で車を手放す(乗り換える)という選択肢が合うのはメリットといえるでしょう。

デメリット

①走行距離の制限がある

残クレでは走行距離の上限が設けられているケースが多いです(例:1000km/月等)。その為、自動車の乗り方によっては走行距離も気にしながらドライブライフを過誤さなければいけない可能性があります。私の場合は旅行やサーフィンが趣味で、買い物基本車だった為結構オーバーしていました。いろいろ事情があり、3年経たずに乗り換えることになったので問題ありませんでしたが、通常の残クレではそういったデメリットがあることは押さえておきましょう。

②車の返却・乗り換えの際は最終回の返済時に車の査定額が残価を下回る可能性がある

詳しくは各メーカーや契約内容によって異なりますが、基本的に多くの契約では上記で説明した「走行距離」や「車の損傷」等条件付きになります。最終回の返済時に走行距離のオーバーや、内装・外装にキズ等の損傷を残してしまった場合、車の査定額が残価を下回り月々の返済額に加えて+の支払いが必要になってくるケースがあります。自分自身の車というわけではなくあくまで所有権が車のローン会社になる残クレならではのデメリットです。どうしても気になるという方はあまりお勧めではないかもしれません。ただし、車を返却・乗り換えるといった車を手放す方に限ったことです。そのまま乗り続け、購入するという方はこちらに関しては気にする必要がありません。

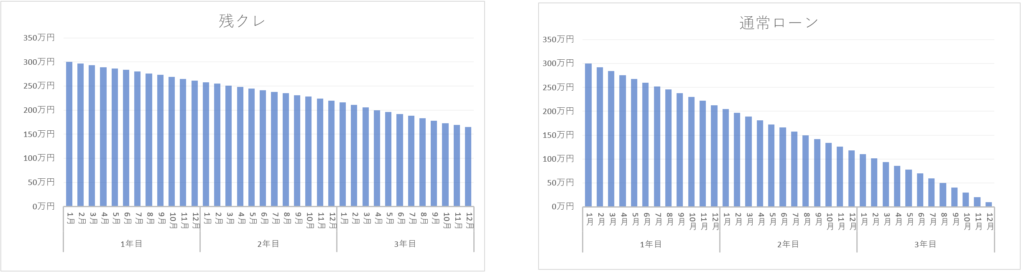

③利息の総額が大きくなりやすい

残クレは利息の総額が大きくなることがあります。利息は残価に対してもかかってくるためです。利息の計算は「残高」に対してかかってきますが、残クレでは残価が据え置きになる契約なのでその分支払い利息の総額が大きくなります。グラフにしてみるとこんな感じになります。

例として300万円の車を購入する場合、3年・残価55%の残クレと通常の自動車ローンを3年で組む場合上記のグラフのようなイメージになります。残クレは月々の支払いが少ない分、残高もあまり減りません。また3年目12月末の時点で通常ローンは0円になるものの、残クレは当然165万円が残ります。この165万円については車を返却するか、乗り換えることで0にすることができます(走行距離や損傷等の条件付き)。もしくは残価の165万円に対して再度ローンを組むことも、一括で165万円を支払い自身の車にすることもできます。

④同じメーカーの車に乗り換えがちになる

残クレの契約内容は、上記でも記したように①一括で支払い車を購入する、②再度ローンを組み支払いを続ける、③車を返却し残価の支払いを無くすという条件がある契約です。もちろ契約者の権利としてありますが、私の経験上自動車メーカーの営業マンは残クレが満期になる約半年前ぐらいから乗り換えの営業をかけてきます。大切な顧客、乗り換え営業の大チャンスですからね。

まとめ

以上、車購入時の支払い方法のひとつである残クレについて説明してきました。やはりメリット・デメリットをしっかりと理解して契約することが大事です。私個人の考えですが、車を乗り続けるわけではなく、数年後に乗り換える前提の方や、今すぐ車が必要!乗り続けるか乗り換えるかは数年後に考えたいという方にとっては「残クレ」は選択肢の一つとしていいのではないのでしょうか。数年後のことなんて誰にも分らないものです。もしかしたら家族構成が変わり8人乗りが必要になってくるケースや長距離乗ることが多くなったためデザイン重視→燃費重視にしたいという変化もあるかもしれません。特にこの変化が多い世の中、数年後には電気自動車が当たり前に近づいているかもしれません。

今の時代「サブスク」や「レンタカー」という選択肢もあります。それぞれメリットデメリットがあります。

コメント