住宅購入の際によく聞く「住宅ローン控除」。一体どんな制度で誰が利用できるのか。こちらの記事で説明していきます。

住宅ローン控除とは?どんな制度?

住宅ローン控除とは、正式には「住宅借入金等特別控除」といわれる制度です。簡単に言うと、住宅ローンを利用して住宅の購入や増改築をした場合に、年末残高等の一定の条件に応じて所得税や住民税が控除される制度です。ではどんな条件で適用されるのか?増改築やリフォーム、再販売等でも適用されますが、今回は新築購入の場合に限定して細かく見ていきましょう。

住宅ローン控除が適用される条件(新築住宅購入の場合)

上記でも説明した通り、住宅ローン控除を利用するには条件があります。主な適用条件は以下の通りです。

①住宅ローンの返済期間が10年以上であること

②住宅を取得した日から6か月以内に居住を開始し、適用を受ける各年の年末まで引き続き居住していること

③控除を受ける年の合計所得金額が2,000万円以下であること

④自分自身が居住するための住宅であること

⑤自宅で事業を営んでいる場合は床面積の2分の1以上が居住の用に供されていること

⑥住宅の床面積が50㎡以上であること

以下、補足説明していきます。

①住宅ローンの返済期間が10年以上であること

住宅ローンの返済期間は10年以上でなければ住宅ローン控除は適用されません。また、繰り上げ返済によって住宅ローンの返済期間がローン返済開始から10年未満となった場合には適用を受けることができなくなります。

②住宅を取得した日から6か月以内に居住を開始し、適用を受ける各年の年末まで引き続き居住していること

住居の引き渡し、または工事の完了から6か月以内に入居しなければなりません。当然自身が居住するために購入した住宅に限られます。⑤にあるように、自宅で事業を営む予定の方は床面積の半分以上が居住用であることが必要になります。住宅ローン控除はあくまで自身で生活する用の住居にしか適用されないということですね。④についてはそのままですので、説明省略させていただきます。

⑥住宅の床面積が50㎡以上であること

こちらに関しては③に関連して例外があります。合計所得金額が1,000万円以下の場合は40㎡以上であることで条件クリアになっています。つまり床面積が40㎡以上50㎡未満の場合は合計所得金額が1,000万円以下の方に限り適用されることになっています。

借り入れはどこからでも適用される?

借り入れ元には条件があります。銀行、農協・信用金庫・信用組合、住宅金融支援機構、地方公共団体、各種公務員共済組合、勤務先(市場金利を換算して定められた0.2%以上の金利、2016年12月31日以前に居住用とした場合は1%以上であること)となっています。

銀行からの借り入れが一般的かと思われますが、例えば親族や友人といった個人、親族が経営している会社や自信が役員となっている会社からの借り入れは住宅ローン控除の対象外となり、適用することができません。

実際控除を受けることができる金額は?

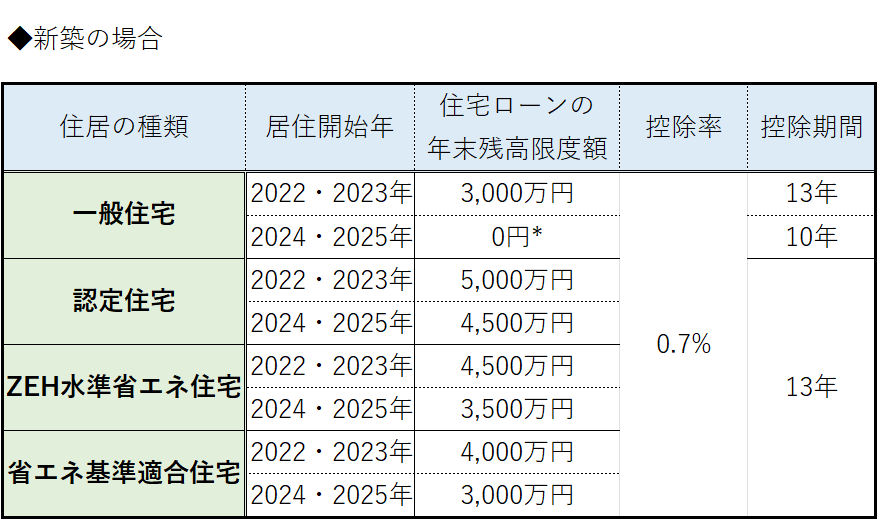

上記の条件に当てはまった場合、果たしていくら控除を受けることができるのでしょうか?一覧表を作成しましたので参考にしてください。

*一般住宅2024年以降入居に関しては住宅ローン控除の対象外となっているため0円としています。

ただし、条件付きで住宅ローン控除が適用されます。

①2023年末までに新築の建築確認を受けている もしくは ②2024年6月30日までに建築されている

この①か②いずれかに当てはまる場合は年末残高限度額2,000万円に対して0.7%の控除を受けることができます。もし直近で住宅購入をお考えの方は不動産会社の方に確認されることをお勧めします。*

以上の表のように入居年が2024年になると控除額が減ることがわかっていただけるかと思います。また残高は毎年変化がある為控除額は毎年変化する可能性があります。

住宅ローン控除を受ける方法は?

住宅ローン控除は自動的に適用されるものではありません。控除を受けるには確定申告で申告することが必要になります。一般的な給与所得者(サラリーマンの方等)に関しても、初年度は確定申告が必要になります。2年目以降は会社の年末調整で適用を受けることができます。確定申告は2月16日~3月15日までの間に申告します。

まとめ

以上、住宅ローン控除(特に新築住宅購入の場合)について詳しく見ていきました。

住宅ローンを組むことにより所得税・住民税からの控除を受けることができる制度ですが、条件がある為しっかりと確認したうえで判断していくことが大切になります。また、税金の控除は本来支払う税金額からの控除になりますのでそれ以上の控除は受けることができません。住宅ローン控除は所得税から控除され、残った分が翌年の住民税から控除を受けることができます。しかし住民税の控除には上限があり、最高9.75万円となっています。事前にご自身の税金額等が把握できているとよりお得感を実感することができるでしょう。

コメント